はじめに

法定相続人と相続分は遺言がない場合、法律上の身分関係に従って定まります。

法律で定められた割合では各相続人と相続財産との関係で不公平にならないように、個別事情があれば特別受益と寄与分を斟酌した修正を行います。なお、遺産分割協議でこれらの法定相続分を変更しても問題はありません。

法定相続人と相続分

相続人とその順位

まず、誰が相続人になるのか、つまり相続人の範囲とその順位については、下記のように民法に規定されています。

第1順位 被相続人の子と配偶者

(相続分は、 子2分の1、 配偶者2分の1)

第2順位 直系尊属(父母、祖父母)と配偶者

(相続分は、直系尊属3分の1、配偶者3分の2)

第3順位 兄弟姉妹と配偶者

(相続分は、兄弟姉妹4分の1、配偶者4分の3)

※第2順位の相続人は第1順位の相続人がいない場合に初めて相続人になり、第3順位の相続人は、第1及び第2順位の相続人がいない場合に初めて相続人になります。

相続人の修正

相続放棄

自己の意思によって、被相続人のプラスの財産もマイナスの財産も一切相続しないというのが相続放棄です。したがって、資産だけは相続するが、負債は相続しないという選択はできません。

このような相続の放棄は、通常、被相続人の財産状況が債務超過の場合に行われますが、他の相続人に財産を相続させたい時など、債務超過でなくても相続人の自由意思によって相続を放棄することがあります。相続放棄は、相続人各人が相続するかしないかを決めることができ、限定承認とは異なり、何人もいる相続人のうちの1人だけが相続放棄することも可能です。

相続放棄をしたものははじめから相続人でなかったとみなされるので、第1順位の子供が全員相続放棄をした場合は、後順位のものが相続人となります。

なお、相続放棄をした場合は、後述する代襲相続は起こりません。

廃除

被相続人の推定相続人(配偶者、子供、親等)において、相続人としてふさわしくない行為等があった場合で、被相続人が推定相続人に相続させることを望まないような場合に、被相続人の意思に基づき相続人の相続権を奪うことを相続廃除といいます。

相続廃除となるのは以下の事由に該当する場合です(民法第892条参照)。

- 被相続人に対して虐待をした場合

- 被相続人に対して重大な侮辱を加えた場合

- 被相続人に上記1、2以外の著しい非行があった場合

上記の事由のいずれかに該当することがあれば、被相続人は家庭裁判所に廃除の請求を申し立てることができます。

廃除をされた者は相続権を失いますが、その者に子供がいる場合は代襲相続が起こります。

相続欠格

相続を自分に有利なものとするために、詐欺や脅迫などの犯罪を犯したり、遺言書の偽造や隠匿をした場合であっても被相続人の遺産を相続できるというのは、一般法感情から妥当な結論とは言えないでしょう。そこで、一定の違法行為を行った場合には、相続人の資格を剥奪されることがあり、これを相続欠格といいます。

相続欠格となるのは以下の事由に該当する場合です(民法第891条参照)。

- 被相続人や、自分より相続の順位が上位の相続人または同順位の相続人を故意に殺したり、殺そうとして刑に処せられた場合。

- 被相続人が殺害されたことを知りながら、告発または告訴しなかった場合。

- 詐欺や強迫によって、被相続人が相続に関する遺言を作成・取り消し・変更しようとするのを妨げた場合。

- 詐欺や強迫によって、被相続人に相続に関する遺言を作成・取り消し・変更させた場合。

- 相続に関する被相続人の遺言書を偽造・変造・破棄・隠匿した場合

上記の事由のいずれかに該当することがあれば、他の相続人や受遺者などからの主張、あるいは裁判所での手続等を要することなく、自動的にその被相続人との関係で相続資格を失うことになります。

相続資格を失ったもの本人は相続することができなくなりますが、その直系卑属が代襲相続することがありますので注意が必要です。

代襲相続

被相続人がなくなって時点で、相続人がすでに亡くなっている場合及び廃除・相続欠格により相続権を失った場合は、その相続人の直系卑属が代わりに相続人となることがあります。これを代襲相続といいます。

代襲者(代わりに相続すべき者)がすでに亡くなっているときは、被代襲者(相続権を失った者)が被相続人の子供であった場合だけ再代襲がおこり、被相続人の曾孫が相続します。

被代襲者が相続人の兄弟の場合は、再代襲は認められていません。

具体例

- 被相続人が死亡時、子供がすでに死亡、孫が生存。

→ 孫が相続(代襲) - 被相続人死亡時、子供がすでに死亡、孫も死亡、曾孫が生存。

→ 曾孫が相続(再代襲) - 第1第2順位の相続人のいない被相続人死亡時、兄弟がすでに死亡、甥が生存。

→ 甥が相続(代襲) - 第1第2順位の相続人のいない被相続人死亡時、兄弟全員が既に死亡、甥姪も死亡。

→ 甥姪の子が生存していても再代襲は認められていませんので、相続人不存在。

特別受益

相続人の中に、被相続人から生前に、住宅の購入資金や結婚資金の贈与を受けたり、遺贈を受けたりした相続人がいる場合、これらを考慮しないで遺産分割しようとすると相続人間で不公平が生じてしまう場合があります。このように相続人が被相続人の生前に受けた贈与や遺言による贈与などを受けた人を特別受益者といい、その利益を特別受益といいます。特別受益者がいる場合、他の相続人との公平を図るため、民法では特別な分割方法を取っています。

特別受益となるのは以下の事由に該当する場合です(民法第903条参照)。

- 相続人が被相続人から遺贈を受けた場合

- 相続人が被相続人から婚姻、養子縁組のため、または生計の資本として贈与を受けた場合

特別受益者がある場合の相続分の計算

以下、簡単な事例で特別受益者がいる場合の具体的な相続分の計算方法を説明します。

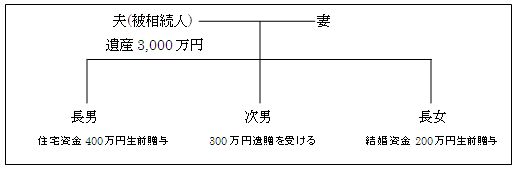

特別受益具体例

上記のように、被相続人である夫が相続財産3,000万円を残して死亡した場合で、夫は生前、長男に住宅の購入資金として400万円を贈与しており、長女には結婚資金として200万円贈与していた。さらに、次男には300万円遺贈する旨の遺言があった。この場合、各相続人の相続分はどのようになるでしょうか?

1.相続財産に特別受益を加えて、みなし相続財産を算出する

生前に受けた特定の経済的利益は遺産の前渡し分と考え、相続財産にその額を持ち戻して計算します。

相続財産(3,000万円)+特別受益(400万円+200万円)=3,600万円

(次男への遺贈300万円は相続財産3,000万円の中から負担されるものですので、特別受益として持ち戻し計算の対象とはなりません。)

2.みなし相続財産の額を分割する

- 妻(配偶者)の相続分 3,600万円×1/2=1,800万円

- 子どもの相続分 3,600万円×1/2×1/3=600万円

3.特別受益の額を差し引く

- 長男の相続分 600万円-400万円(特別受益分)=200万円

- 次男の相続分 600万円-300万円(特別受益分)=300万円

- 長女の相続分 600万円-200万円(特別受益分)=400万円

4.各相続人の最終的な相続分

- 妻の相続分 1,800万円

- 長男の相続分 200万円

- 次男の相続分 300万円

- 長女の相続分 400万円

特別受益の額が相続分の額に等しいとき(上記3の計算で、0となる場合)、またはこれを超えるときは(上記3の計算で、マイナスとなる場合)、特別受益者は相続分を受けることが出来ません。特別受益が相続分を超える場合でも、相続分を超えた額を他の相続人に返還する必要はありません。ただし、特別受益が他の相続人の遺留分を侵害する場合は遺留分減殺請求の対象となります。他の相続人から遺留分減殺請求を受けた特別受益者は、遺留分の額を支払うことになります。特別受益者がいる場合でも、相続人の話し合いで特別受益を考慮せずに分割することは可能です。

寄与分

被相続人とほとんど交流のなかった人でも、被相続人のために尽力した人と法定相続分は同じです。しかし、被相続人の事業を助け財産の増加や維持に貢献した人や、長年にわたって被相続人の病気の看護に献身的に努めた人が、被相続人の生前に全く関わり合いがなかったような相続人と同じ相続分しか相続できないとしたら、不公平な結果となります。

そこで、民法では、被相続人の財産の維持・増加に特別の寄与をした相続人がいる場合に、相続人間の公平を図るため、その者の法定相続分、または遺言による指定相続分に、その者の寄与に相当する価額を加えた財産の取得を認めています。この、本来の相続分を超えて加算される部分を寄与分といい、特別の寄与のあった相続人を寄与者といいます。

寄与者は相続人でなければならないので、長男の嫁が義理の父の介護を全て行っていたとしても長男の嫁には寄与分は認められません。このような場合には、嫁の介護を考慮して、遺産分割協議で長男に多く相続させるという方法も考えられます。

寄与分となるのは以下の事由に該当する場合です(民法第904条の2参照)。

- 被相続人の事業に関する労務の提供や、財産上の給付をした場合

- 被相続人の療養や看護をした場合

- その他の方法により被相続人の財産の維持、増加について特別の寄与をした場合

寄与分の算定

寄与分をどのくらいにするかは相続人の協議によって決めます。

まず、被相続人の遺産の中から寄与分を控除して、残りの遺産を元に相続人の相続分を決めます。

寄与者は、相続分に寄与分を加えたものが相続分となります。 相続人の協議で寄与分を決められないときは、家庭裁判所に申し立てをして決めることになります。

家庭裁判所は、寄与の時期や方法、程度、相続財産の額その他一切の事情を考慮して寄与分を決めます。

寄与分がある場合の相続分の計算

以下、簡単な事例で寄与者がいる場合の具体的な相続分の計算方法を説明します。

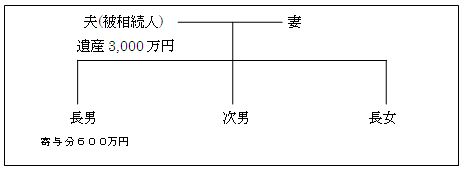

寄与分具体例

上記のように、被相続人である夫が相続財産3,000万円を残して死亡した場合で、長男が父(被相続人)の事業の拡大に特別の寄与をし、相続人間でその寄与分は600万円であると決めた場合、各相続人の相続分はどのようになるでしょうか?

1.遺産総額から寄与分を控除

2.寄与分を控除した相続財産を相続人で分割

- 妻(配偶者)の相続分 2,400万円×1/2=1,200万円

- 子どもの相続分 2,400万円×1/2×1/3=400万円

3.長男の相続分に寄与分額を加える

4.各相続人の最終的な相続分

- 妻の相続分 1,200万円

- 長男の相続分 1,000万円

- 次男の相続分 400万円

- 長女の相続分 400万円